3 de diciembre: bienvenido a casa a la cobertura en tiempo real de los mercados presentada por los reporteros de Reuters. Puede compartir sus pensamientos con nosotros en market.research@thomsonreuters.com

Acciones en 2022? Bofa sobrepeso en España, Italia (1159 GMT)

BofA cambió su perspectiva sobre las acciones europeas, elevando a España y bajando el peso de mercado de Alemania.

Regístrese ahora para obtener acceso gratuito ilimitado a reuters.com

«Si bien los servicios públicos y los bancos europeos obtuvieron mejores resultados, las acciones españolas e italianas se beneficiaron, dando a ambos países una mayor participación en la capitalización de mercado de estos sectores», dijo BofA en su Informe de estrategia bursátil europea 2022, confirmando el mayor peso de Italia.

«Esperamos un rendimiento un 10% mejor para las empresas de servicios públicos, ya que los IMC y los bancos de la zona del euro se vuelven cada vez más agresivos debido al aumento de los rendimientos de los bonos», argumenta.

El banco de inversión está reduciendo el peso del mercado alemán anticipándose a sus PMI borrosos, mientras mueve a Suiza al peso del mercado tras las recientes fortalezas.

Pesa menos en las acciones del Reino Unido y Francia, lo que da lugar a escasez de energía y a la recesión del mercado de valores.

(Stefano Repado)

*****

Los mercados se ponen rojos lentamente a medida que caen los bancos europeos (1105 GMT)

El impulso de compra del STOXX 600, que había estado elevando las acciones europeas al aire libre, ahora se ha desvanecido gradualmente en las operaciones matutinas, ya que tanto los futuros planos como los de Wall Street caen en números rojos.

Los bancos europeos están conduciendo lenta pero seguramente al lado negativo, que ahora parece ser la causa del arrastre, ya que ha caído alrededor de un 0,8%.

Lagarde dijo a Reuters esta mañana que el brillante búho del BCE parece estar diciendo que las acciones bancarias no están atrayendo muchas acciones.

En una entrevista con la conferencia Reuters Next, Lagarde dijo: «Veo un perfil de inflación como el de la joroba». Y eventualmente caerá un cono, enfatizando que es poco probable un alza de tasas en 2022.

De todos modos, los mercados pueden estar un poco nerviosos esta mañana, pero la mayoría de los analistas siguen siendo optimistas sobre los activos y acciones de riesgo del próximo año.

«El consenso de los ingresos es razonable y con estimaciones respaldadas por los rendimientos reales, la última revisión puede eventualmente brindar una oportunidad para recargar los activos de riesgo cuando los temores de Omicron disminuyan», dijo General Investments en una nota de investigación.

(Julian Pontas y Stefano Repado)

*****

Suecia se roba el espectáculo al aire libre (0820 GMT)

Como se esperaba, los mercados de valores europeos abrieron en territorio favorable esta mañana.

Es menos obvio que dos acciones de Suecia se estén robando el show.

Primero, el fabricante farmacéutico sueco Urban Biowitram, también conocido como ‘Sophie’, cayó un 22% después de que el capital privado estadounidense Adventure International y el Sovereign Property Fund de Singapur retiraran sus ofertas después de alcanzar un bajo nivel de aceptación.

Sobi en todo el STOXX 600 es una acción con bajo rendimiento, pero otra empresa en el país de papá también es una empresa con mejor rendimiento.

La evolución está aumentando cerca del 10% después de anunciar un retiro que parece ser música para los oídos de los inversores.

Excluyendo personalidades, la sesión comenzó con un claro estado de ánimo de riesgo, con las acciones de viajes y ocio liderando un 2,3%.

Las preocupaciones sobre la epidemiología y la variación omigran todavía están aquí, pero algunos inversores han decidido comprar un poco de táctica.

Las compañías de petróleo y gas y de seguros también aumentaron casi un 1%, mientras que las jugadas defensivas clásicas como Health y Consumer Staples son planas.

Si bien todavía es temprano en Wall Street, antes de las NFP de hoy, el estado de ánimo parece un poco cauteloso con un futuro mixto.

(Julián Ponto)

*****

Omigron y Nómina (TGIF) (0804 GMT)

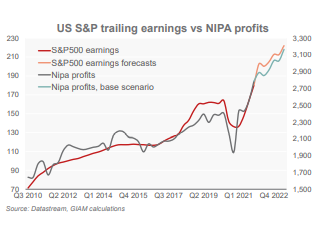

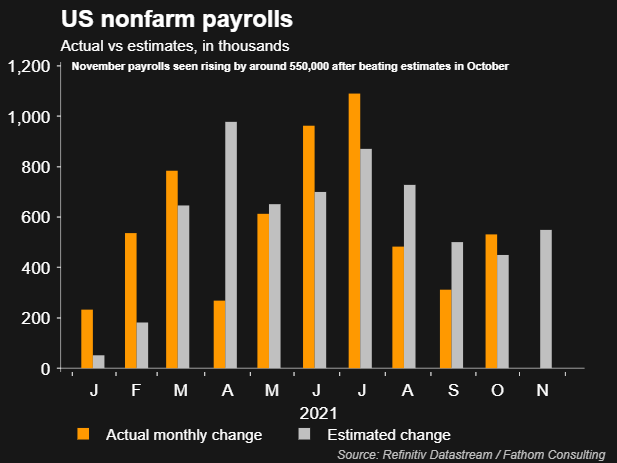

Los salarios no agrícolas de hoy, la instantánea mensual confiable de la película estadounidense sobre el empleo, están llegando a un punto casi anticlímax. La Lista de Beneficios por Desempleo semanal, publicada el jueves, mostró una cifra de menos de 2 millones por primera vez desde marzo pasado y además lee los despidos de tres décadas.

Con sólidos datos de consumo y producción, la Reserva Federal acelerará las compras de bonos, como sugirió su jefe Jerome Powell.

Ya está cotizado en los mercados de bonos; La brecha entre los ingresos de la tesorería a dos y diez años se ha reducido drásticamente desde junio de esta semana.

Los salarios tienen el potencial de ser sorprendentes; La cifra de menos de 550.000, estimada por una encuesta de economistas de Reuters, causará confusión. En particular, los datos no reflejan las desventajas de la última variante Omicron de COVID.

Omigron es una fuente de volatilidad en todas partes; Los rendimientos alemanes caen a máximos de 10 años y la economía más grande de Europa regresa a mínimos de tres meses el jueves después de expandir las sanciones de COVID. El sector de servicios de China, que es vulnerable al despliegue y las medidas de control del gobierno, tropezó en noviembre, mostraron los PMI.

Asia tiene sus propias preocupaciones, al menos no sobre las relaciones entre Estados Unidos y China. Las acciones de Hong Kong Technology (.HSTECH) cayeron a un mínimo de dos meses luego de la noticia de que el DIDI.N de China cambiaría su cotización de Nueva York a Hong Kong, mientras que la derecha asiática de Grab (GRAB.O) cayó 20 puntos. . % En su introducción al Nasdaq Leer más.

Por último, no olvidemos los problemas inmobiliarios chinos, el desarrollador Kaiza está poniendo en peligro el default inmediato. Lee mas

De todos modos, el estado de ánimo mejorará. El rebote de Wall Street el jueves llevó a una sesión asiática más débil, pero las acciones europeas están firmemente abiertas.

Desarrollos clave para dar una dirección adicional a los mercados de los viernes:

-Arm demandado para bloquear el acuerdo de Nvidia de la FTC de EE. UU. Leer más

-Ponentes del BCE: presidente Lagarde, economista jefe Philip Lane

PMI de servicios finales en todas partes

– Salarios agrícolas no estadounidenses

– Mercados emergentes: Turquía CBI

Fitch revisará la calificación crediticia de Italia

(Sujatha Rao)

*****

A pesar de Omigron (0736 GMT), Europa dejará de ganar semanalmente

Aunque las acciones europeas aún no se han recuperado por completo del impacto de Omicron del viernes pasado, el STOXX 600 paneuropeo está listo para lograr ganancias semanales normales a pesar de un flujo de malas noticias.

Sin embargo, en el gran plan, el índice europeo se encuentra actualmente en 465 puntos, aproximadamente un 3% por debajo de su nivel cuando el mundo aún desconoce que la nueva variante COVID-19 provocará nuevas restricciones de viaje.

Con futuros cotizando alrededor del 0,6% esta mañana, los compradores en caída pueden verse tentados a hacer un viaje, pero algunos pueden decidir esperar hasta más tarde hoy para ver los datos laborales programados en EE. UU.

Aunque algunos analistas creen que las NFP de hoy pueden cambiar el nuevo enfoque del banco central en la inflación, puede haber algunas fluctuaciones después de los datos.

La empresa china de derecha llamada DT Global, que ha sido cuidadosamente calificada por inversores de noticias esta mañana, ha decidido retirarse de Nueva York y continuar cotizando en Hong Kong cinco meses después de su lanzamiento.

Otra es que los rivales estadounidenses están intentando bloquear la oferta de 80.000 millones de dólares de Nvidia por el proveedor británico de tecnología de chips Arm.

Hablando de fusiones y adquisiciones, los medios australianos informaron que CSL, una compañía biofarmacéutica australiana, está en conversaciones exclusivas para comprar al fabricante farmacéutico suizo Vifor Pharma en un acuerdo de $ 7 mil millones.

(Julián Ponto)

*****

Regístrese ahora para obtener acceso gratuito ilimitado a reuters.com

Nuestras normas: Principios de confianza de Thomson Reuters.

«Lector profesional. Jugador galardonado. Aficionado a los zombis. Adicto a las redes sociales. Experto en tocino. Erudito en Internet»